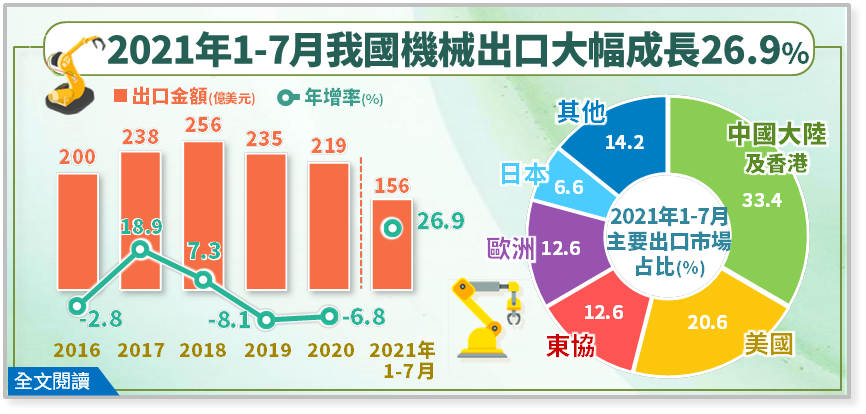

2018年受惠全球景氣穩健擴張,台灣機械全年出口達256億美元,創歷史新高,年增7.3%,惟2019年受美中貿易紛爭影響轉呈年減8.1%,2020年逢COVID-19疫情衝擊,雖下半年隨疫情趨緩出口逐步回升,但整年出口仍減6.8%,連續2年衰退。今(2021)年受惠各國疫苗施打率提升,疫情漸趨可控下,終端需求逐漸回溫,加上自動化浪潮,激勵業者加大投資計畫,帶動電子及半導體生產設備、工具機、機械傳動設備等需求成長,累計1-7月年增大幅成長26.9%,台灣今年機械出口可望結束2年負成長。

生產半導體、面板等機械不受疫情干擾,連續8年出口正成長:受惠5G、高效能運算等新興科技持續擴展,推升各產品對半導體、面板之需求量,加速各國積極擴建產能,對生產半導體、面板等機械需求殷切,2020出口年增9.3%,為自2013年起連續8年正成長;閥類、真空設備及壓縮機、線性滑軌及滾珠螺桿隨2020年下半年起全球經濟逐步好轉,中國大陸、歐美等地區需求回升,第3季轉呈正成長,致整年出口亦分別成長1.9%及7.6%;此外歐美封城期間,民眾對居家修繕設備需求熱絡,亦帶動動力手工具、木工機械出口逐季增加,2020年增幅分別呈持平及年增21.8%;工具機、塑橡膠加工機、紡織用機械受疫情衝擊,需求回升速度相對緩慢,致2020年續呈衰退,分別年減29.7%、11.1%及5.8%。今年1-7月各出口主要貨品擺脫疫情陰霾,出口年增率皆呈二位數正成長。

中國大陸、美國為我國機械之主要出口市場:我國機械出口市場以中國大陸及香港居首,2020年出口金額69億美元,占31.3%,由於中國大陸解封較早,自第3季起出口轉為正成長,致全年僅減0.3%,小於整體機械之6.8%;其次為美國48億美元,占22.0%,隨下半年起疫情趨緩,機械設備需求逐季增溫,致全年出口逆勢年增2.6%;對東協、歐洲及日本出口則續呈衰退走勢,各年減16.7%、19.2%及12.9%。今年1-7月各出口主要地區年增率皆呈二位數的增幅。

陸系企業為海外最大競爭對手:我國機械產業上下游供應鏈完整,產品具彈性、客製化、高性價比之競爭優勢,長期面臨中國大陸等國廠商激烈競爭,根據本處外銷訂單海外生產實況調查結果顯示,2020年機械外銷廠商主要競爭對手,以「國內同業」占51.4%最多,較上年提高2.2個百分點,其次為陸系企業占23.8%,較上年降低1.0個百分點;日韓及歐美企業均占9.6%。

我國機械在中國大陸市占居第5、美國市占居第10:今年1-6月中國大陸機械進口市場前5大依序為日本占27.4%、德國占15.8%、美國占12.0%、南韓占9.4%、我國占5.9%。與2020年市占率比較,日本及我國各上升0.8及0.1個百分點,德國、美國、南韓則各下降0.3、0.2及1.0個百分點。在美國市占方面,前3名依序為墨西哥占15.5%、中國大陸占15.2%、日本占12.0%,我國占2.2%居第10。