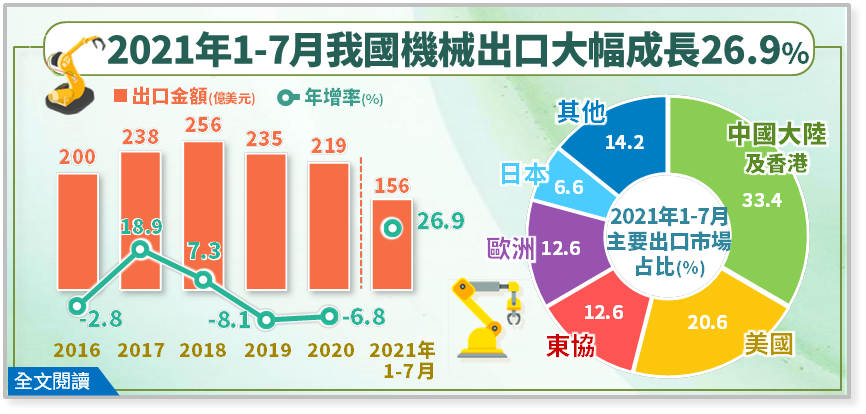

2018年受惠全球景气稳健扩张,台湾机械全年出口达256亿美元,创历史新高,年增7.3%,惟2019年受美中贸易纷争影响转呈年减8.1%,2020年逢COVID-19疫情冲击,虽下半年随疫情趋缓出口逐步回升,但整年出口仍减6.8%,连续2年衰退。今(2021)年受惠各国疫苗施打率提升,疫情渐趋可控下,终端需求逐渐回温,加上自动化浪潮,激励业者加大投资计画,带动电子及半导体生产设备、工具机、机械传动设备等需求成长,累计1-7月年增大幅成长26.9%,台湾今年机械出口可望结束2年负成长。

生产半导体、面板等机械不受疫情干扰,连续8年出口正成长:受惠5G、高效能运算等新兴科技持续扩展,推升各产品对半导体、面板之需求量,加速各国积极扩建产能,对生产半导体、面板等机械需求殷切,2020出口年增9.3%,为自2013年起连续8年正成长;阀类、真空设备及压缩机、线性滑轨及滚珠螺杆随2020年下半年起全球经济逐步好转,中国大陆、欧美等地区需求回升,第3季转呈正成长,致整年出口亦分别成长1.9%及7.6%;此外欧美封城期间,民众对居家修缮设备需求热络,亦带动动力手工具、木工机械出口逐季增加,2020年增幅分别呈持平及年增21.8%;工具机、塑橡胶加工机、纺织用机械受疫情冲击,需求回升速度相对缓慢,致2020年续呈衰退,分别年减29.7%、11.1%及5.8%。今年1-7月各出口主要货品摆脱疫情阴霾,出口年增率皆呈二位数正成长。

中国大陆、美国为我国机械之主要出口市场:我国机械出口市场以中国大陆及香港居首,2020年出口金额69亿美元,占31.3%,由于中国大陆解封较早,自第3季起出口转为正成长,致全年仅减0.3%,小于整体机械之6.8%;其次为美国48亿美元,占22.0%,随下半年起疫情趋缓,机械设备需求逐季增温,致全年出口逆势年增2.6%;对东协、欧洲及日本出口则续呈衰退走势,各年减16.7%、19.2%及12.9%。今年1-7月各出口主要地区年增率皆呈二位数的增幅。

陆系企业为海外最大竞争对手:我国机械产业上下游供应链完整,产品具弹性、客制化、高性价比之竞争优势,长期面临中国大陆等国厂商激烈竞争,根据本处外销订单海外生产实况调查结果显示,2020年机械外销厂商主要竞争对手,以「国内同业」占51.4%最多,较上年提高2.2个百分点,其次为陆系企业占23.8%,较上年降低1.0个百分点;日韩及欧美企业均占9.6%。

我国机械在中国大陆市占居第5、美国市占居第10:今年1-6月中国大陆机械进口市场前5大依序为日本占27.4%、德国占15.8%、美国占12.0%、南韩占9.4%、我国占5.9%。与2020年市占率比较,日本及我国各上升0.8及0.1个百分点,德国、美国、南韩则各下降0.3、0.2及1.0个百分点。在美国市占方面,前3名依序为墨西哥占15.5%、中国大陆占15.2%、日本占12.0%,我国占2.2%居第10。