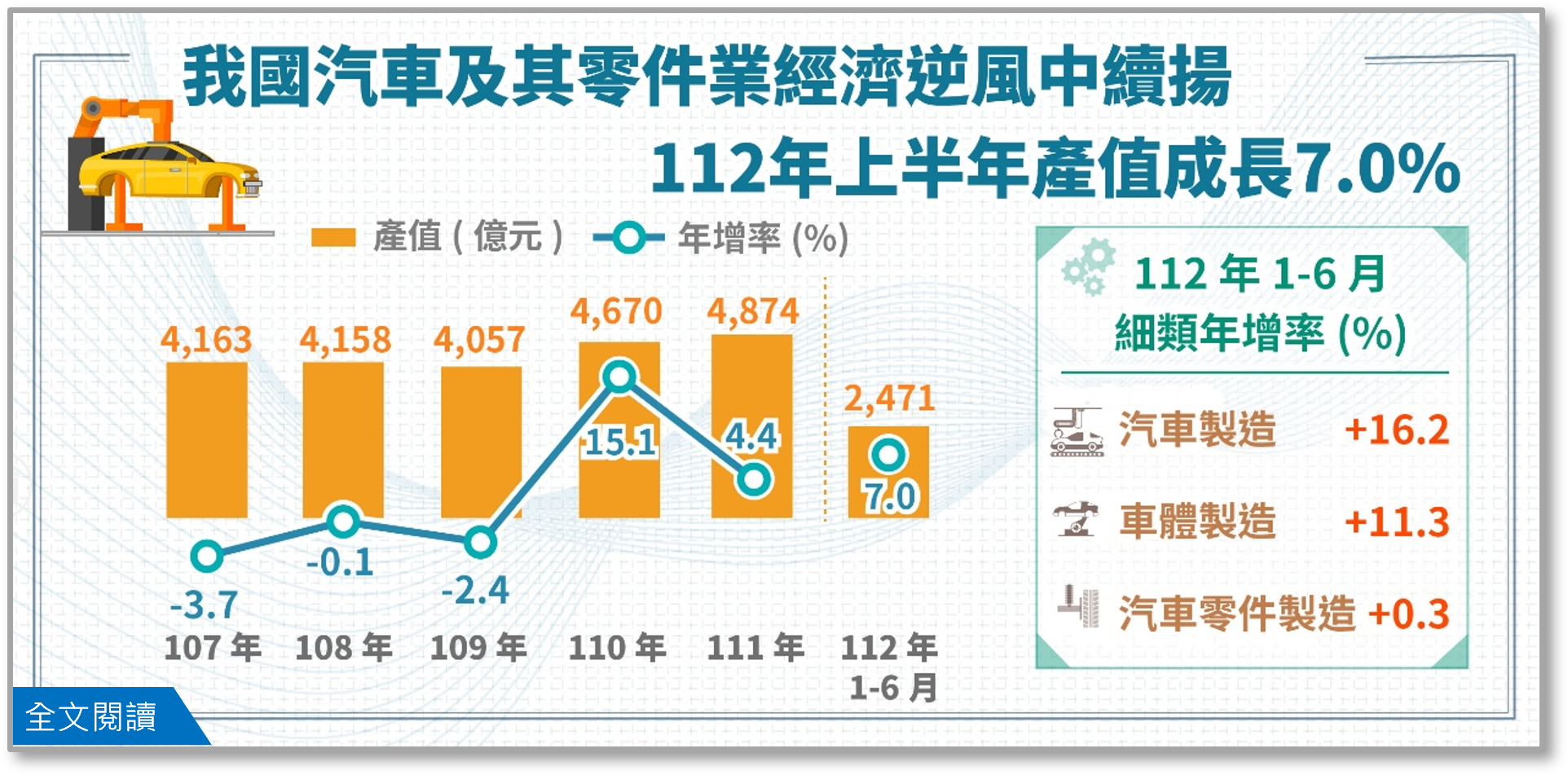

(记者林伟呈报导)台湾110-111年汽车及其零件业产值迭创新高,上半年产值2,471亿元,年增7.0%,续呈正成长,其中以汽车制造业成长16.2%贡献最大。

经济部表示,依据台湾行业统计分类,汽车及其零件业细分为汽车、车体及汽车零件制造等3个细类,其中以汽车及汽车零件制造为主,111年产值分占42.7%及55.9%,车体制造仅占1.4%。观察汽车及其零件业近年产值变化,109年COVID-19疫情引发锁国封城效应,导致以欧美为主要市场之车用零件需求急冻,产值降至4,057亿元,年减2.4%;随欧美陆续解封,海外售后维修市场需求回温,加上汽车汰旧换新货物税补贴政策延续,维系车市买气,带动110年产值回升至4,670亿元,创历年新高,成长15.1%;111年虽缺料问题影响部分产出,惟海外汽车零件需求持续热络,推升产值达4,874亿元,续创新高纪录,年增4.4%。112年在缺料问题逐步缓解,加上多家车厂续推新车刺激买气,挹注生产量能,上半年产值2,471亿元,年增7.0%,续呈正成长,其中以汽车制造业成长16.2%贡献最大。

112年上半年汽车制造业中以轿车及货车成长逾3成最为显著。台湾汽车制造业多与国外母厂合作,取得国外母厂技术授权及关键零组件在国内组装生产,主供内销市场。111年产值2,083亿元,年增2.2%,连续3年正成长,内销占比近9成;112年上半年产值1,117亿元,续增16.2%。主要产品产值变动情形如下:

(1)轿车:110-111年虽受零件短缺及货运塞港问题干扰,但受惠汽车汰旧换新货物税补贴政策,及政府为节能减碳,鼓励民众购买电动车辆,推动电动车辆免征货物税政策,带动国内油电车需求动能,致111年产值达1,051亿元(占汽车业50.5%),年增3.9%,连续4年正成长。随零件短缺问题缓解,加上多款新车上市,激励市场买气,112年上半年产值616亿元,续增30.3%。

(2)货车:110年9月六期环保法规上路,业者推出新款大型货车刺激需求且单价提高,加上业者由代客加工转为自行生产,推升111年产值达423亿元(占汽车业20.3%),年增14.9%,连续2年正成长。112年上半年延续成长态势,大幅成长37.6%。

(3)客货两用车:受零件短缺之冲击,111年产值323亿元(占汽车业15.5%),年减17.8%。随缺料问题缓解,疫后商旅人士恢复活动,加上新款厢型车上市,需求动能回温,112年上半年产值171亿元,年增4.4%。

(4)大型客车:受惠政府推动市区公车全面电动化计画,带动国内电动大型客车产量增加,111年产值76亿元(占汽车业3.6%),年增21.4%,连续2年呈大幅成长。惟在比较基期偏高下,112年上半年转呈年减30.4%。

台湾汽车零件以出口为导向,并以国外售后维修市场为主力,连续10年汽车零件业产值超越整车。因具优良设计与制造能力,以及弹性化、少量多样之生产优势,品质通过各国多方认证,深具国际竞争力,产值自102年起连续10年超越汽车制造业。110年因全球车用晶片短缺,新车供应吃紧,使得以售后维修市场为主的本国汽车零件业受益,外销接单大量成长,产值年增17.1%,111年续增5.8%,连续2年正成长。惟112年受全球景气不佳影响,欧美客户库存调整速度不一,致上半年产值1,322亿元,增幅缩小至0.3%。

台湾汽车零件直接外销占比自105年超过5成后,111年出口续创新高,达56.7%为历年新高。观察汽车零件出口表现,111年出口值75亿美元,连续2年创新高,年增15.5%。惟112年1-7月因欧美客户端进行库存去化,出口值降低至36亿美元,转呈年减28.1%。按出口地区观察,美国为我国汽车零件最大出口市场,112年1-7月出口值19亿美元,占整体出口值52.2%,欧洲为第2大出口市场,出口值6亿美元,占17.3%,另亚洲市场以出口日本为最多,出口值2亿美元,占5.0%。

汽车及其零件业经济逆风中续扬,上半年产值成长7.0%。(截自经济部网站)